¿Qué huella física deja el dinero invisible? ¿Por qué validar una transacción consume tanta energía? Una inmersión en la trastienda ecológica de la economía digital

Marcos Bach

Marcos Bach

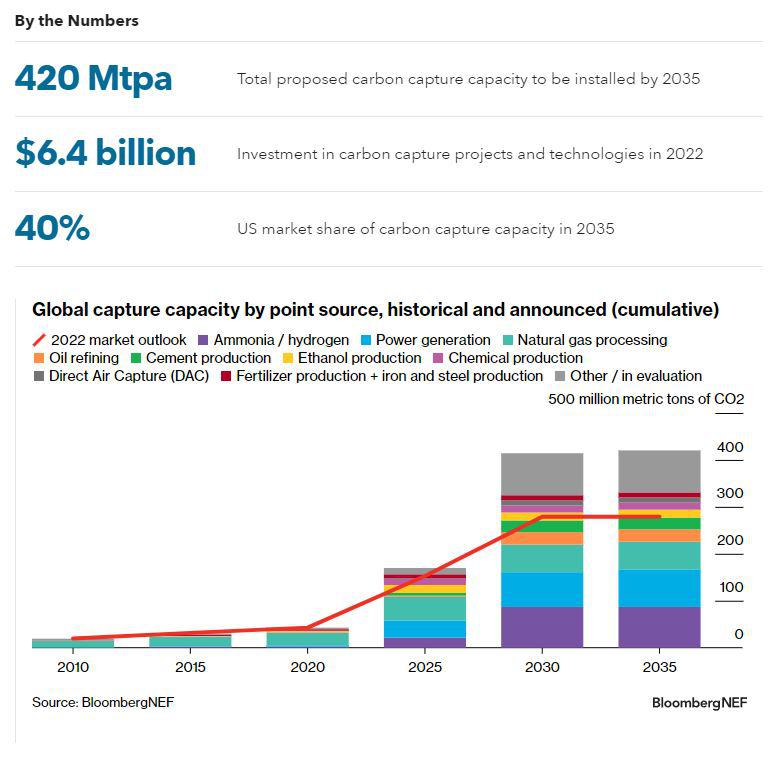

La capacidad de captura de carbono continúa expandiéndose -y extendiéndose a más mercados- en 2023. La industria está preparada para un crecimiento del 50% desde la última iteración de las perspectivas de mercado de BloombergNEF, replicado por El Periódico de la Energía, hasta alcanzar los 420 millones de toneladas métricas anuales en 2035.

Esta expansión está impulsada principalmente por el apoyo político mundial. El mercado, antaño dominado por proyectos desplegados en instalaciones de procesamiento de gas natural, se está diversificando rápidamente hacia sectores difíciles de abandonar como el cemento, la siderurgia y la energía. Las inversiones en infraestructuras de captura, transporte y almacenamiento de carbono alcanzaron los 6.400 millones de dólares en 2022. Ahora se espera que las inversiones de este año alcancen los 5.000 millones de dólares.

Estos son los datos más destacados del último informe de perspectivas del mercado de CCUS de BNEF:

Crecimiento de la capacidad: Se han anunciado más de 140 millones de toneladas métricas anuales de nueva capacidad de captura desde la última perspectiva de mercado de BNEF, en 2022. Ahora se espera que el sector crezca a una tasa anual compuesta del 18% hasta capturar 420 millones de toneladas anuales en 2035, lo que equivale al 1,1% de las actuales emisiones anuales mundiales procedentes de la combustión de combustibles y procesos industriales.

Sectores: La producción de amoniaco o hidrógeno y la generación de electricidad son los dos sectores que dominarán el despliegue de la capacidad de captura de carbono de aquí a 2035, con un 33% de la capacidad de captura anunciada. La capacidad de captura de carbono propuesta para el sector del cemento ha aumentado un 175% en comparación con las últimas perspectivas de BNEF. Los primeros proyectos a gran escala de captura directa en el aire podrían entrar en funcionamiento en 2026.

Mercados: EEUU seguirá siendo el líder del mercado de captura de carbono, con una cuota del 40% en 2035. Le seguirán el Reino Unido y Canadá, con un 16% y un 12% respectivamente, mientras que Australia, los Países Bajos y China completarán el pelotón de cabeza con un 3-4% cada uno. Sin embargo, esta alineación podría cambiar si China acelera el despliegue de la captura de carbono en su sector energético, como sugirió en octubre una rama de investigación afiliada a State Grid de China.

Transporte y almacenamiento: La falta de capacidad de transporte y almacenamiento va a ser uno de los principales obstáculos para la implantación de la captura de carbono. Varios gobiernos y el sector privado están impulsando la comercialización de estos activos para hacer frente a este reto. Sin embargo, políticas como la Ley de Industria Neta Cero de la UE no reconocen los elevados costes asociados a la construcción de instalaciones de almacenamiento. En los últimos seis meses se han denegado muchos permisos de transporte y almacenamiento en Estados Unidos.

Actividad empresarial: Las fusiones y adquisiciones han sido la estrategia elegida este año por las grandes petroleras, que buscan ser las pioneras en algunas de las ubicaciones geográficas más ventajosas y en los centros de captura y almacenamiento de carbono. Las adquisiciones más destacadas de este año fueron la compra de Denbury por ExxonMobil y la de Carbon Engineering por Occidental.

Costes: En las industrias en las que la concentración de CO2 en los gases de escape es alta, como las de procesamiento de etanol, amoníaco y gas natural, los costes de captura oscilan entre 20 y 28 dólares por tonelada de CO2. En el caso de las fuentes industriales, BNEF considera que los costes ascienden a 80 dólares por tonelada de CO2 para el cemento, 79 dólares por tonelada de CO2 para el hidrógeno y 72 dólares por tonelada de CO2 para el acero. Si se suman los costes de transporte y almacenamiento, que oscilan entre 20 y 50 dólares por tonelada de CO2, los costes totales ascienden a entre 92 y 130 dólares por tonelada de CO2. En el caso de las empresas que desean transportar CO2 líquido, BNEF prevé que los costes de transporte sean entre dos y cuatro veces superiores.

Industrias tan difíciles de eliminar como las del cemento, la siderurgia y la energía están adoptando la captura de carbono a medida que los altos precios del carbono y los incentivos en lugares como EEUU y la UE impulsan la viabilidad de esta tecnología. En Alemania, por ejemplo, las nuevas centrales eléctricas de gas con captura de carbono podrían ser más baratas que la energía sin reducir ya el año que viene si se les aplica el precio del carbono.

La captura directa en el aire es mucho más cara de lo que se pensaba, ya que hoy cuesta hasta 1.100 dólares por tonelada, y podría bajar a entre 300 y 400 dólares por tonelada en 2030. Para que estos costes se reduzcan, la industria tendrá que unirse en torno a una o dos tecnologías y desarrollar las cadenas de suministro necesarias para llevarlas a escala.